Компании и ИП, которые перечисляют сотрудникам зарплату и другие выплаты физлицам, должны указывать в платежном поручении код дохода. Всего их пять.

С 01 июня 2020 года организациям и предпринимателям в платёжных поручениях на выплаты физлицам нужно проставлять коды вида дохода. Рассказываем, как заполнять платёжки по новым правилам.

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Начиная с 2023 года, в силу вступили сразу несколько очень важных изменений законодательства. ЕНС, ЕНП, уведомления – именно эти слова чаще всего встречаются в бухгалтерских чатах сейчас. Читайте статью о том, что изменилось в порядке начисления и уплаты налогов в 1С:Бухгалтерии.

Советуем обязательно изучить этот материал, чтобы сразу проводить все операции в 1С правильно.

Итак, что изменилось в 1С: Бухгалтерии в части начисления и уплаты налогов?

- Изменение № 1

- Изменение № 2

- Для чего нужны эти документы в 1С?

- Изменение № 3

- Короткие итоги

- Зачем нужен счет 90

- Какой порядок признания доходов

- Признание доходов

- Признание расходов

- Какие субсчета открывают к счету 90

- Как ведут аналитический учет на счете 90

- С какими счетами корреспондирует счет 90

- Основные операции со счетом 90

- Коды доходов, которые облагаются НДФЛ всегда

- Коды доходов, которые облагаются НДФЛ при превышении лимита

- Коды доходов 2-НДФЛ на 2022 год, введенные в последней редакции приказа

- Как составить платежное поручение

- Новое в платежках на зарплату

- Новые коды в платежках по зарплате

- Как правильно заполнить платежное поручение

- Очередность платежа

- Назначение платежа

- Перечисление зарплаты с удержанием по исполнительным документам

- Перечисление зарплаты нерезидентам

- Как перечислить заработную плату на карты нескольким сотрудникам

- В какие сроки нужно передать платежку в банк

- Штраф за ошибки в новых кодах платеже по зарплате

- Часто задаваемые вопросы

- Как определить код дохода

- Какие коды вида дохода указывать

- Для чего нужны коды видов доходов

- Что будет, если указать неверный код дохода

- Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

- Реализация товаров на 90 счете

- Закрытие 90 счета в конце года

- Пример закрытия 90 счета

- Что будет, если неправильно указать код дохода

- Как заполнить платёжку с 1 июня 2020 г.

- Как выбрать правильный код в разных ситуациях

- Как заполнять платежные поручения

Изменение № 1

В план счетов в разделе «Главное» добавлен новый счет – 68.90 «Единый налоговый счет», именно на нем будет обобщаться вся информация о состоянии расчетов по налогам и взносам.

Обратите внимание: у этого счета нет никаких субконто! Это хорошо и удобно в работе, не нужно заполнять лишние поля.

Но также это значит, что вся аналитика по ЕНС ведется в 1С: Бухгалтерии в специальных служебных регистрах, поэтому ручные проводки по счету 68.90 делать крайне нежелательно!

Изменение № 2

Добавлены два новых документа:

- Уведомления об исчисленных суммах налогов.

- Операции по единому налоговому счету.

Уведомление нужно создавать в том случае, если срок оплаты налога или взносов наступает раньше, чем срок подачи отчетности по нему. Например, мы подаем уведомления на НДФЛ, удержанный в январе, так как срок уплаты этого налога раньше, чем срок подачи 6-НДФЛ за 1 квартал.

Настройка 1С для работы с ЕНС и ЕНП в нашем новом курсе!

- переносить остатки по налогам и сборам на ЕНС;

- формировать уведомление по ЕНП в 1С;

- переносить задолженность по налогам и взносам на ЕНС в 1С;

- оплачивать ЕНП; формировать платежные поручения.

Операцию по счету нужно создавать, если отправка уведомления для данного налога не предусмотрена. Например, НДС за 4 квартал 2022 года мы будем платить уже после того, как сдана декларация.

Для чего нужны эти документы в 1С?

Они переносят суммы налогов с различных счетов на счет 68.90.

В 2023 году мы, по-прежнему, используем для начисления налогов и взносов различные счета: 68.01, 68.02, 68.04 и т. д.

Затем итоговые суммы к уплате с этих счетов должны быть перенесены на счет 68.90 – эту задачу и выполняют новые документы.

Изменение № 3

В документе «Списание с расчетного счета» при указании вида операции «Уплата налога» вы теперь увидите совсем короткий перечень налогов и взносов, которые можно выбрать.

Больше нельзя создать списание с расчетного счета именно на НДФЛ или страховые взносы. Теперь нужно выбирать «Единый налоговый платеж», и будет сформирована проводка:

Короткие итоги

- Добавлен новый счет – 68.90.

- Налоги и страховые взносы начисляем, как и раньше, на отдельные счета.

- Перед тем, как проводить уплату, суммы нужно перенести на счет 68.90.

- Платежи проводятся в корреспонденции со счетом 68.90.

Также нужно будет перенести на счет 68.90 остатки на 1 января 2023 года. Но пока мы рекомендуем не торопиться выполнять перенос, т. к. итоговые суммы налогов и взносов за 2022 год еще не рассчитаны, а также есть ряд вопросов по правилам определения сальдо для переноса.

Спокойно закрываем 2022 год, разбираемся с отражением текущих платежей, а затем вернемся к вопросу переноса начального сальдо.

Обычно коммерческое предприятие получает выручку. На счете 90 “Продажи” бухгалтер фиксирует все, что связано с продажами, то есть доходы и расходы. Разберемся с этим счетом подробнее.

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

- продажа готовой продукции или товаров для перепродажи;

- оказание различных услуг: строительных, монтажных, транспортных и так далее;

- выполнение работ;

- сдача имущества в аренду;

- участие в уставном капитале другой компании и так далее.

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

- у организации есть право на получение дохода, например, есть договор с покупателем;

- сумма выручки точно определена;

- операция направлена на увеличение экономических выгод;

- право собственности на товар перешло от организации покупателю;

- расходы, связанные с продажей, можно достоверно определить.

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

- расходы подтверждены конкретным договором или иным документом;

- сумму можно точно определить;

- операция связана с прямой деятельностью компании.

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

- затраты на сырье и материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

- по группам продуктов;

- по видам услуг и работ;

- по регионам продаж;

- по направлениям работы.

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 — вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 — обозначает материальную выгоду работника, полученную от экономии на процентах по займам.

Код дохода 2001 — это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 — доход физлица от сдачи в аренду или иного использования имущества (если это не жилая и нежилая недвижимость, транспорт, средства связи или компьютерные сети).

Код дохода 1401 — доход от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доход от сдачи в аренду или иного использования недвижимого имущества, кроме жилого.

Код дохода 2400 — доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 — доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 — оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса.

Код дохода 1010 — перечисление дивидендов.

Код дохода 3020 — проценты по банковским вкладам.

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 — «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, доплата больничных, стипендии.

Смотрите полный список кодов доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 508.

Коды доходов 2-НДФЛ на 2022 год, введенные в последней редакции приказа

- Доходы от сдачи в аренду и иного использования имущества детализировали, добавив коды 1401 и 1402 для доходов от недвижимости.

- Добавили код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

- Добавили код дохода 2015 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

- Добавили код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Также скорректируют описание трех кодов:

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

С 1 мая 2022 нужно при заполнении зарплатных платежек внимательно проставлять новые коды дохода. Ошибки в кодах могут привести к удержаниям лишних сумм с зарплат сотрудников. Работникам придется оспаривать удержания, а к работодателю могут применить санкции.

Как составить платежное поручение

Деньги на карты работников со счета компании или ИП отправляют такими способами:

- формируют отдельную платежку по каждому сотруднику — или несколько, если он получает доходы разных видов;

- создают одну платежку на весь персонал и прилагают реестр по форме банка — аналогично, или несколько платежек с реестрами, если сотрудники получают разные виды доходов.

В положении ЦБ РФ от 29 июня 2021 №762-П приводится форма платежки, номера и названия полей (Приложение 3).

Новое в платежках на зарплату

Изменения в платежках касаются кодов доходов, с которых можно или нельзя удерживать деньги по исполнительным листам. Эти коды проставляются в поле «Наз. пл.». Коды есть у всех типов доходов: заработной платы, пособий, материальной помощи, компенсаций, подарков. Именно на коды ориентируется служба судебных приставов, когда списывает деньги с должника.

С разных типов выплат по-разному списываются деньги. Например, чтобы удержать деньги с разовой (единовременной) выплаты, нужно согласие работника. А вот с периодической выплаты удерживать средства можно без вопросов к сотруднику, но он может потребовать возврата денег в 14-дневный срок с момента удержания. Поэтому чиновники решили с помощью кодов обозначить отдельно единовременные и регулярные выплаты, чтобы упростить работу приставов.

Какие коды видов доходов действуют до 1 мая 2022:

- 1 — зарплата, пособия и отпускные, авторские гонорары, дивиденды — с этих сумм можно удерживать деньги с учетом ограничений (ст. 99 № 229-ФЗ);

- 2 — возмещение вреда здоровью, компенсации пострадавшим от катастроф, компенсации на покупку лекарств и пр. — с этих выплат нельзя делать удержания (ч.1 ст. 101 № 229-ФЗ);

- 3 — некоторые выплаты, для которых не работают ограничения по алиментам детям и возмещению вреда из-за смерти кормильца (ч. 2 ст. 101 № 229-ФЗ).

С мая 2022 ситуация меняется: появляются новые коды видов дохода для разделения единовременных и регулярных выплат, и выбирать нужный код будет бухгалтер при заполнении платежки.

Новые коды в платежках по зарплате

С 1 мая в платежки нужно вписывать коды из нового расширенного списка. В нем есть разделение на регулярные (периодические) и единовременные (разовые) выплаты:

- 1 — зарплата, пособия и отпускные, авторские гонорары, дивиденды — с этих сумм можно удерживать деньги с учетом ограничений (ст. 99 № 229-ФЗ);

- 2 — периодические выплаты, из которых нельзя ничего взыскивать (ч.1 ст. 101 № 229-ФЗ);

- 3 — периодические выплаты, для которых не действуют ограничения для алиментов на детей и возмещению вреда из-за смерти кормильца (ч. 2 ст. 101 № 229-ФЗ);

- 4 — единовременные выплаты, из которых нельзя ничего взыскивать (ч.1 ст. 101 № 229-ФЗ);

- 5 — единовременные выплаты, для которых не действуют ограничения для алиментов на детей и возмещению вреда из-за смерти кормильца (ч. 2 ст. 101 № 229-ФЗ).

Если сотруднику выплачивают суммы, которые не перечислены в ст. 99 и ст. 101 229-ФЗ (скажем, возврат займа или компенсацию за пользование его имуществом), то поле «Наз. пл.» оставляют пустым. А если сотруднику выплачивают деньги по разным видам дохода, придется составлять несколько платежек, в каждой из них будет один отдельный код и сумма по этому виду дохода.

Как правильно заполнить платежное поручение

При оформлении зарплатных платежек нужно не только указать верные коды видов дохода, но и правильно заполнить другие поля: очередность платежа, назначение платежа, указать сведения об удержаниях, если они есть.

Очередность платежа

На счете компании может не хватать денег на выплату всех сумм сотрудникам. Тогда банк обрабатывает платежки не в порядке поступления, а ориентируясь на очередность платежа — ее указывают в поле 21.

Какие значения проставляют в поле «Очередность платежа»:

- 1 — алименты, возмещение вреда жизни и здоровью — по исполнительным листам;

- 2 — заработная плата, пособия, авторские гонорары — по исполнительным листам;

- 3 — зарплата по трудовому договору, долги в налоговую и фонды;

- 4 — иные платежи по исполнительным листам;

- 5 — платежи в налоговую, фонды, матпомощь и пр.

В одной платежке не объединяют выплаты с разной очередностью, их разносят по разным поручениям.

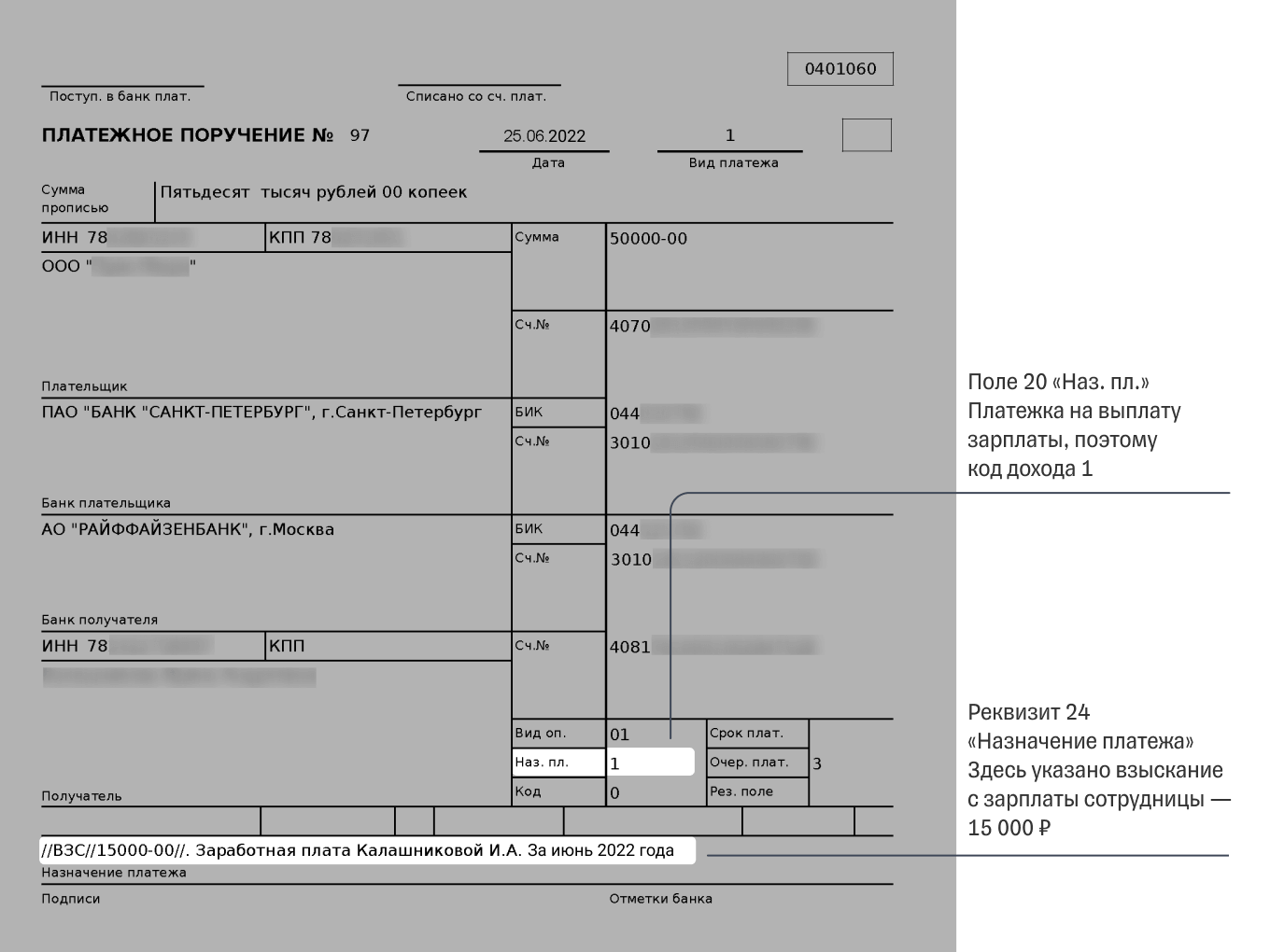

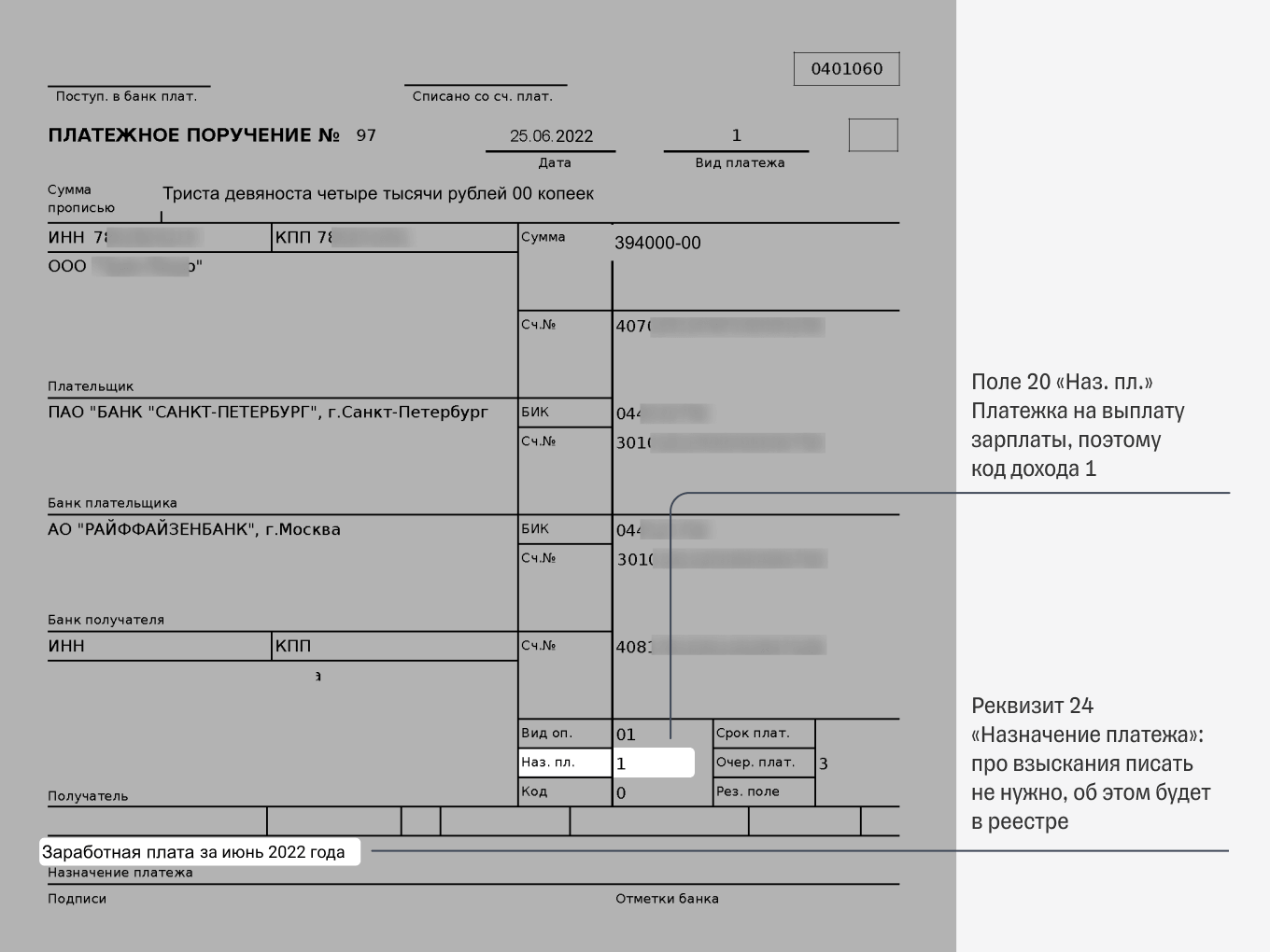

Назначение платежа

В поле 24 платежки прописывают назначение платежа. В зарплатной платежке это поле должно содержать:

- название выплаты;

- период, к которому выплата относится;

- имя работника;

- сумма.

Например: Аванс за апрель 2022 года Иванов Антон Сергеевич сумма 20500-00

Перечисление зарплаты с удержанием по исполнительным документам

Если работодатель удерживает деньги из доходов сотрудника по исполнительному листу — например алименты — тогда в 24 поле прописывают еще и удержанную сумму. Это укажет приставам, что часть зарплаты уже удержана, чтобы они не удерживали дополнительные деньги и не превышали норму.

Для суммы взыскания используют символы «//», буквы «ВЗС» (взыскание) и пишут сумму цифрами, отделяя рубли и копейки дефисом «-».

Например: //ВЗС//10000-00// Аванс за апрель 2022 года Иванов Антон Сергеевич сумма 20000-00

Перечисление зарплаты нерезидентам

Платежки с зарплатой нерезидентам должны содержать код вида операции (Положения ЦБ от 19.06.2012 №383-П). В поле 24 ставят код без пробелов внутри фигурных скобок, вот самые частые из таких кодов:

Как перечислить заработную плату на карты нескольким сотрудникам

Когда зарплату перечисляют на несколько человек, оформляют одну платежку на общую сумму и прилагают реестр платежей. Скажем, в платежке на зарплату указывают сведения:

- поле «Получатель» — название и город нахождения банка, который обслуживает карты сотрудников;

- поле «Сумма» — общая сумма перевода;

- поле «Сумма прописью» — та же сумма прописью;

- поле «Назначение платежа» — название выплаты (аванс или зарплата), номер и дата реестра, приложенного к платежке;

Если бухгалтер сделал удержания, то в поле «Назначение платежа» указывают с помощью знаков «//» еще и общую сумму взысканий.

Реестр, который прилагают к платежке, нужно заполнить по форме банка — у каждого банка она своя. Унифицированной формы нет, есть только базовые требования из п. 1.19 Положений ЦБ №762-П. В реестр вносят:

- имена сотрудников;

- их расчетные счета;

- суммы по каждому;

- суммы взысканий по каждому.

В какие сроки нужно передать платежку в банк

Зарплату перечисляют не реже двух раз в месяц, но и не реже раза в 15-16 дней. Бухгалтерия отправляет в банк платежное поручение в течение 10 календарных дней после ее составления.

Дата получения зарплаты — это день, когда сотрудники получат деньги на карты, а не день списания денег со счета работодателя. Поэтому документы на выплату зарплаты лучше готовить заранее и подавать их в банк в день выплаты зарплаты как можно раньше, чтобы банк успел обработать платежки, а если в них будут ошибки, чтобы у бухгалтера было время их исправить. Особенно если карты сотрудников и расчетный счет работодателя обслуживают разные банки.

Штраф за ошибки в новых кодах платеже по зарплате

Если указать в поле «Наз. пл.» неверный код, банк все равно исполнит поручение. И тогда есть риск, что с работника-должника, по которому есть исполнительное производство, спишут долг, даже если это сумма, с которой запрещено взыскивать средства. Тогда это выльется в нарушение исполнительного производства, а за это грозят санкции.

Наказания регулируются ст. 17.14 КоАП РФ и распространяются на самих должников, банки, брокеров и «иных лиц», включая работодателей и заказчиков по договорам ГПХ. Для компаний за нарушения возможен штраф от 50 до 100 тыс. рублей. Но в указанной статье КоАП перечислены все случаи наложения штрафа, и среди них нет такого нарушения, как неверное указание кода вида дохода в платежке. А значит выписать компании штраф за это нельзя. Если это случится, можно оспорить санкцию в суде.

И все же во избежание неприятностей, если вы прописали неверный код и заметили ошибку, отзовите платежку и после этого направьте в банк корректное п/п (письмо ЦБ РФ от 22.06.2020 № 45-1-2-ОЭ/9136).

Образец платежки на зарплату

Часто задаваемые вопросы

Что нового в платежных поручениях?

Теперь вместо трех кодов видов дохода (1-3) их стало пять (1-5). Выплаты разделили по типам: регулярные (периодические) и единовременные (разовые). Из-за ошибки в коде у сотрудника могут списать за долги больше денег, чем нужно.

Какой код ставить в платежке на зарплату?

Код вида дохода зависит от типа выплат, с 1 мая 2022 их пять. Все коды мы перечислили в статье.

Что нужно делать с платежным поручением?

Платежку нужно заранее правильно заполнить, а если это платежка на несколько работников, то приложить к ней реестр по форме банка. Затем нужно отправить платежку (и реестр) в банк в день выдачи зарплаты в начале рабочего дня.

Чем грозит неправильное назначение платежа?

С работника-должника могут удержать по исполнительным листам больше денег, чем положено по нормам удержания. Работнику придется оспаривать удержание.

Как правильно заполнить поле 20 в платежном поручении?

В поле 20 «Наз. пл.» проставляют корректный код вида дохода от 1 до 5. Все коды мы перечислили в статье.

Что значит код выплат 1 в платежном поручении?

Код вида дохода 1 в поле 20 «Наз. пл.» значит, что этой платежкой перечисляется зарплата, пособия, отпускные или авторские гонорары, с которых можно удерживать деньги по исполнительным листам с учетом норм удержания.

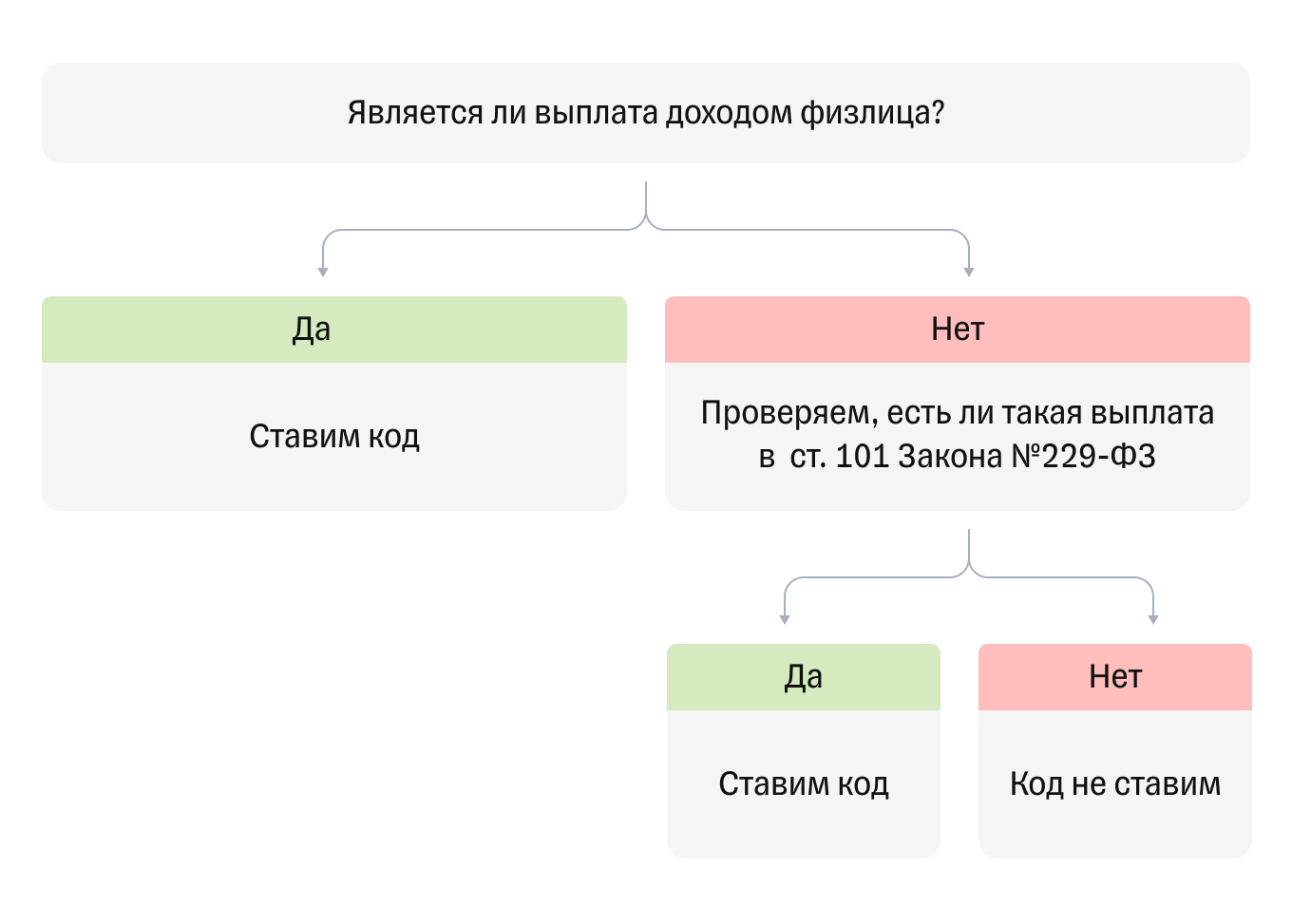

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из пяти кодов платежа. Он зависит от того, выплата периодическая или разовая. Для некоторых видов доходов ставить код не нужно.

Работодатель сам решает, какой это тип выплаты. Если деньги перечисляют каждый месяц, выплату можно назвать периодической, например алименты. К разовым переводам можно отнести материальную помощь в связи с чрезвычайной ситуацией.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания из которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника по исполнительным документам.

Код 2 ставят для периодических выплат, с которых нельзя удерживать суммы по исполнительным документам. Например, алиментов.

Код 3 ставят для периодических выплат, с которых можно удерживать алименты и возмещение вреда в связи со смертью кормильца. Например, ежемесячное возмещение вреда, причиненного здоровью.

Код 4 используют для разовых выплат, с которых нельзя ничего удерживать. Например, с единовременной материальной помощи в связи с бракосочетанием.

Код 5 ставят, когда перечисляют разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам, и потому с них нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу.

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 1 проставляется при переводе доходов, на которые есть ограничения по сумме удержаний – не более 50%, а в отдельных случаях не более 70% (ст. 99 № 229-ФЗ)

- аванс и зарплата;

- больничные при травме и заболевании;

- отпускные и компенсации за отпуск;

- выплаты по договору дарения;

- средний заработок при командировке;

- оплата работ (услуг) по договорам ГПХ, в том числе ИП и самозанятым;

- дивиденды участникам организации и др.

Код 2 ставится при выплатах, с которых нельзя удерживать долги (ст. 101 № 229-ФЗ, кроме доходов из п. 1 и 4)

- командировочные (включая суточные, установленные локальными актами);

- пособие по беременности и родам;

- компенсации за использование личного имущества работника;

- единовременное пособие при рождении ребенка;

- компенсации при переезде по работе в другую местность;

- пособие по уходу за ребенком и др.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ

- возмещение вреда здоровью;

- компенсации пострадавшим из-за радиационных или техногенных катастроф.

Код дохода в платёжном поручении не ставят, если физлицу перечисляют, например, подотчетные деньги, возвращают или выдают займ, а также когда ИП переводит свои средства с расчётного счета на личный.

Подарок для наших читателей — практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Для чего нужны коды видов доходов

Дополнительный реквизит в платёжном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счёт. В банках случались неверные списания денег, так как в платёжках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2020 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указание ЦБ РФ № 5286-У от 14 октября 2019 г.).

Что будет, если указать неверный код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например взыщет долг с алиментов на ребенка. Ответственность за это будет на работодателе, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть два дня, если перевод в пределах одного региона, и пять дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно указывать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов человека нельзя удерживать долги, которые он обязан выплатить по решению суда. Раньше было только три кода, а с 1 мая 2022 года — уже пять.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам, например алименты, пособия на ребенка, выплаты из-за чрезвычайных ситуаций и другие. Кроме того, иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные, выданные авансом на рабочие задачи и другое.

Если деньги на банковском счете человека обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки перечисляли со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги, от остальных денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платёжном поручении пока наказаний не предусмотрено. Но юристы предупреждают, что такую ошибку могут расценить как нарушение закона об исполнительном производстве. Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

- граждан – на 2-2,5 тыс. руб.;

- должностное лицо – на 15-20 тыс. руб.;

- организацию – на 50-100 тыс. руб.

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платёжных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.

Подключайтесь к сервису «Моё дело», чтобы автоматизировать расчет любых зарплатных начислений и не допускать ошибок при заполнении документов. Просто внесите один раз данные по сотруднику, и платёжки будут формироваться в 1 клик.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

В платёжке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платёжных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платёжкой – у них общий код.

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

//ВЗС//удержанная сумма цифрами без пробелов//

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений, на примере некоторых выплат.

Если выплата не доход — например, пособие на погребение, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Если выплата — не доход человека и ее нет в ст. 101 закона № 229-ФЗ, код не ставим

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход работника. Значит, смотрим ст. 101 закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2, если сотрудник ездит в командировки регулярно, и 4, если время от времени.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Как заполнять платежные поручения

Компании и ИП, которые платят людям, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- указывать код дохода в поле 20 «Наз. пл.»;

- при выплате зарплаты нескольким сотрудникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа. Если работодателю поступил исполнительный лист на сотрудника и деньги удержаны, сумму взыскания нужно указать в платежном поручении на перечисление зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

- символ «//».

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть так: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод человеку, нужно указывать код вида дохода в платежном поручении — в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга из зарплаты сотрудника будет выглядеть так:

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужно

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Пример реестра к общей платежке. Если удержаний не было, в столбце «Удержания» ничего указывать не надо